* **放大收益:**通过杠杆作用,投资者可以放大收益,获得更高的投资回报。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

点击蓝字

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

点击蓝字

关注我们

]article_adlist-->分析师:楚新莉

期货交易咨询从业信息:Z0018419

报告日期:2024年8月15日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要:

随着钢价连续四天大阴线,市场抄底心态渐浓。其实大多数年份8月往往出现上涨,因为市场会从8月份开始储备库存应对金九银十,而中间商储备库存的操作会带动市场需求提前释放。今年的“金九银十”预期相对偏弱,但由于此轮建材的大规模减产,螺纹仍然能维持一定的去库斜率进入旺季,或者来到旺季时库存是一个较低水平,钢厂自发控产下螺纹基本面正在寻找新的均衡。但即使反弹,螺纹的反弹高度也有限,据百年建筑调研,截至8月13日,样本建筑工地资金到位率为62.13%,周环比上升0.19个百分点。其中,非房建项目资金到位率为64.92%,周环比上升0.28个百分点;房建项目资金到位率为46.69%,周环比下降0.24个百分点。资金情况依然会限制建材旺季的需求高度。

热卷需求预期降低后,那么就需要减产到位。什么程度算到位?我们认为需要看到板材库存开始有效去库。就后面行情趋势来看,预计8月均价较7月继续保持下移趋势,不过不排除短期急跌后产生技术性反弹,但只要库存仍在累库,产业链的负反馈就有继续存在。

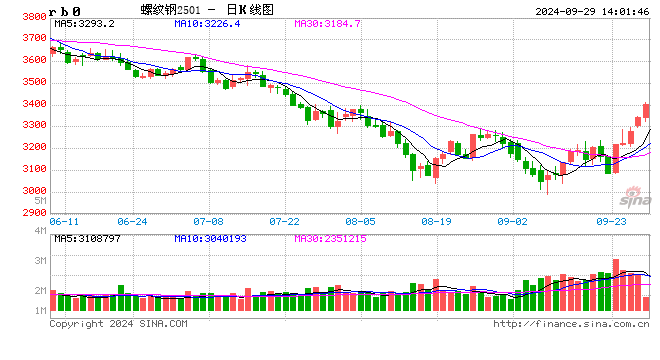

1、钢价整体逐步下台阶

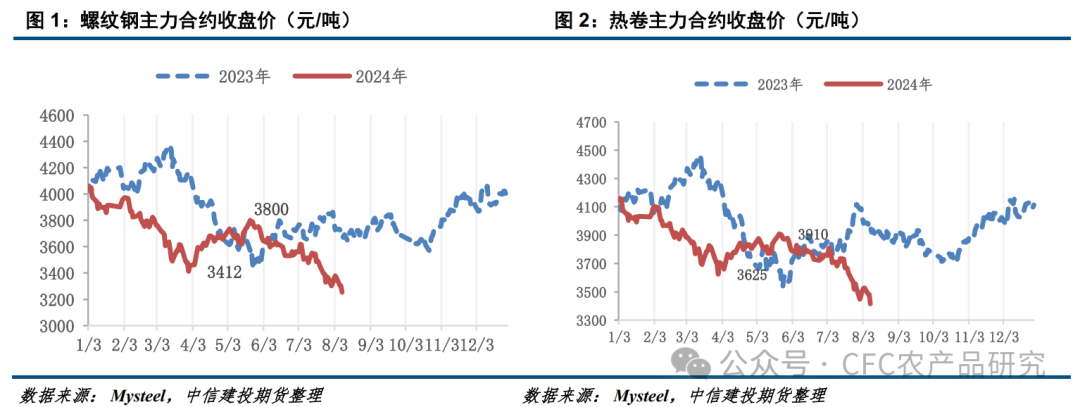

年初至今,钢价整体呈逐步下台阶的趋势。以螺纹为例,年初强预期逻辑下螺纹维持在4000 元/吨上方;春节后,强预期证伪,地方化债压力压制基建需求,终端复工缓慢,钢厂迟迟不复产,螺纹从4000 元/吨跌至约3500 元/吨下方;4-5 月,建筑需求终于启动,汽车、家电、造船、集装箱等制造领域结构性景气,支撑螺纹反弹至约3800 元/吨上方,热卷反弹至3950元/吨左右;6 月,高温暴雨天气压制需求,加之汽车、家电等下游排产趋弱,钢价开启下跌;7 月,淡季效应深化,叠加螺纹钢新国标发布,引发市场对旧标准螺纹钢的抛压,螺纹跌至约3200元/吨附近;进入8月,螺纹钢新国标问题继续发酵,钢厂大幅减产,黑色板块负反馈程度加深,螺纹一路往3000元/吨的价格逼近。

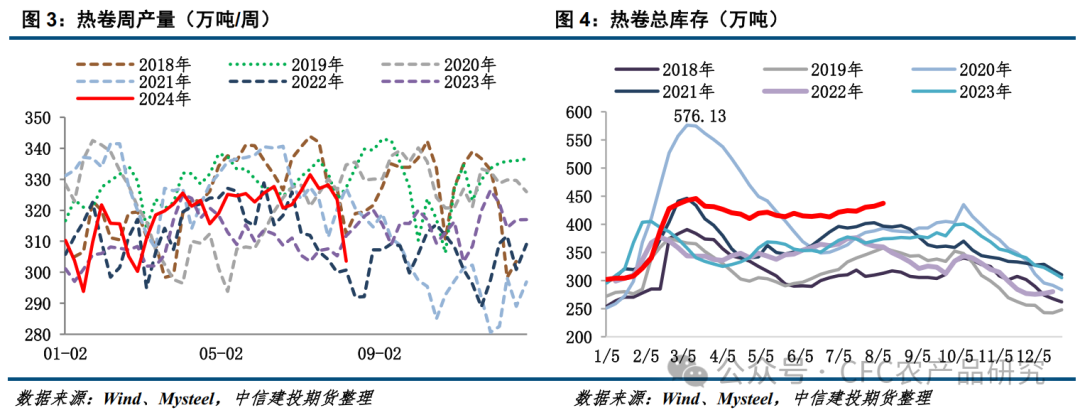

再来说热卷,2024年至今,热轧板卷价格也比预期的弱很多。首先,供应方面,2024年热轧板卷产量前7个月基本保持增加趋势,且增势较快,以7月份热轧产量来看,钢联口径全国样本钢厂热轧周均产量327.29万吨,环比增加1.04%,同比增加7%。前7个月每个月同环比数据基本都是正的,产量持续增加,带动市场供应压力处于高位水平。

其次,需求方面,在地产行业表现低迷的情况下,机械、钢结构等多个行业需求受到影响,热轧板卷需求增量小于供给增量,导致市场供高需弱,库存远超历史同期水平,供需矛盾逐步升温,对市场价格形成压力。

2、钢价还能继续下跌吗?

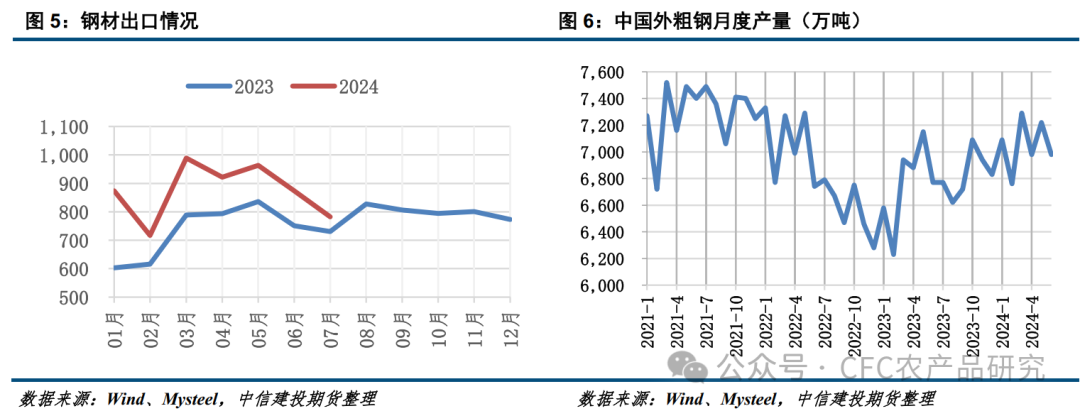

上周Mysteel 全国247 家钢厂盈利率下降至5.19%,是近年盈利钢企数量占比最低的一周。尽管当前钢价和钢企盈利都处于年内的低位,但不能说已经到了底部。螺纹供需双弱在延续,低产量下即便需求差但也延续去库;而热卷矛盾更大,库存已经累积至高位水平,贸易商积极降库,但收效甚微,减产幅度这么大竟然还累库,需求韧性备受质疑。7月的钢材月度出口数据更是加重市场担忧情绪, 7月我国出口钢材782.7万吨,环比下降91.8万吨,降幅10.5%。

当前我国钢材出口价格优势犹存,但海外钢材市场供应同比回升态势加强。同时,全球制造业指数继续回落,外需景气度继续下降,我国钢铁行业出口订单指数均在收缩区间运行,钢材出口动力显现不足。叠加人民币升值以及越南对我国热轧卷板反倾销调查,或对钢材出口形成制约。从钢企接单情况看,有别于去年下半年汽车和家电补库需求火热,今年下半年在海外加征关税的预期下,汽车、家电等出口链均有一定程度的“需求青黄不接”现象,旺季基本面出现明显改善的可能性或较弱,大概率延续弱改善格局。

短期内这些利空点是否被充分交易了呢? 螺纹通过大幅端减产,总体来说延续去库的状态,基本面矛盾正在边际缓解,所以待情绪释放充分后,螺纹价格有望重向基本面回归。但热卷的负反馈还未结束,板材减产不到位是未来行情继续下沉的风险所在。

3、钢价何时抄底?——螺纹可以,但热卷谨慎看待

随着钢价连续四天大阴线,市场抄底心态渐浓。其实大多数年份8月往往出现上涨,因为市场会从8月份开始储备库存应对金九银十,而中间商储备库存的操作会带动市场需求提前释放。今年的“金九银十”预期相对偏弱,但由于此轮建材的大规模减产,螺纹仍然能维持一定的去库斜率进入旺季,或者来到旺季时库存是一个较低水平,钢厂自发控产下螺纹基本面正在寻找新的均衡。但即使反弹,螺纹的反弹高度也有限,据百年建筑调研,截至8月13日,样本建筑工地资金到位率为62.13%,周环比上升0.19个百分点。其中,非房建项目资金到位率为64.92%,周环比上升0.28个百分点;房建项目资金到位率为46.69%,周环比下降0.24个百分点。资金情况依然会限制建材旺季的需求高度。

宏观方面,短期市场聚焦于美联储降息,市场对于9月美联储降息预期较高,该消息或将在8月下旬逐步发酵,从而带动市价出现一波涨势。但是黑色板块在上周黑色星期一的行情中已经证明了自己的独特性,海外对它定不了价,黑色跟有色不同,黑色的基础在国内。目前国内消息集中在促消费等方面,但实现时间较长,因此该类消息对于市场行情提振作用逐步减弱。未来是否会出台经济托底政策和措施,这点是未来价格仍有机会开启新的周线级别上涨的关键。

热卷需求预期降低后,那么就需要减产到位。什么程度算到位?我们认为需要看到板材库存开始有效去库。就后面行情趋势来看,预计8月均价较7月继续保持下移趋势,不过不排除短期急跌后产生技术性反弹,但只要库存仍在累库,产业链的负反馈就有继续存在。

4、策略建议

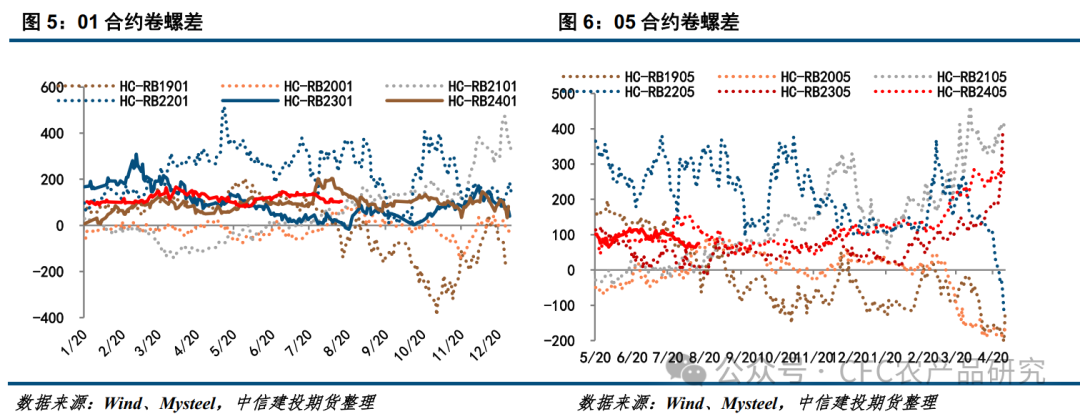

策略上,此时波动率放大,单边或有尾部风险,风险厌恶者可考虑套利策略。套利上,卷螺差还可以继续做缩,不排除未来螺比卷更贵的情况。

再说一下螺纹10合约交割的问题,多空双方都对新仓单有自己的理解,盘面3100交新标仓单确实难以覆盖购买仓单的成本,但反弹上去了又需要担心钢厂自己交仓单,所以不要对新仓单过度关注,还是以基本面变化情况为基准考虑价格波动方向。

重要声明

本订阅号为中信建投期货有限公司(下称“中信建投”)研究发展部依法设立、独立运营的官方订阅号。

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 期货配资网

文章为作者独立观点,不代表专业配资杠杆炒股观点