热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

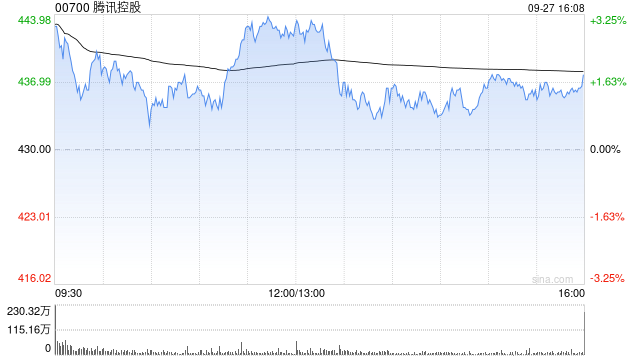

麦格理发布研究报告称,重申腾讯控股(00700)“跑赢大市”评级,公司次季广告收入仍同比增长19.5%,超出市场预期。踏入下半年,则预期中国消费市道低迷可能会进一步影响金融科技及企业服务业务发展,因此将2025至2026年每股盈利预测下调3%,今年每股盈测上调3%,目前预测下半年经调整经营利润将同比增长25%,目标价从481港元降至441港元。

* **放大收益:**通过杠杆作用,投资者可以放大收益,获得更高的投资回报。

报告中称,公司全方位建设的业务生态系统完善,有助公司抵御宏观不确定性,并支持其于第二季交出稳健业绩表现,维持录得盈利增长,收入持续上升。第二季腾讯收入同比增长8%,经调整净利润达到573亿元人民币,较该行及市场预期高出17%及19%,游戏收入同比增长9%,麦格理相信多元化的收入来源可支持其业绩持续增长,憧憬利润率扩张势头良好,强调腾讯是高质量防守型选股。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资学习平台

文章为作者独立观点,不代表专业配资杠杆炒股观点